月途中で取締役退任→従業員へ!報酬・給与・社会保険(同日得喪)の正しい処理

「この人、今月“役員”で“社員”なんですが…どう処理すれば?」

労務担当の頭をじわっと悩ませるこのケース。

しかも任期満了でそのまま従業員になると、

「キレイに繋がってるし、まとめていいか…」と思いがち。

…その判断、あとで静かに刺さります(ほんとに)。

この記事では、

・任期満了+従業員化の給与処理

・役員報酬と給与の分け方

・そして見落としがちな“同日得喪”

まで、実務でそのまま使えるレベルで解説します。

読み終わる頃には「もう迷わない(たぶん)」状態にいきましょう。

月中で役員から従業員になると何が起こる?

役員と従業員は完全に別制度

結論:同じ人でも“まったく別人扱い”で処理します。

理由:

役員は経営者、従業員は労働者であり、法律上の立場が異なるためです。

具体例:

・役員 → 役員報酬(会社法ベース)

・従業員 → 給与(労働契約ベース)

「同じ人だしまとめたい…」

→気持ちは分かりますが、それやると事故ります笑

まとめ:

👉肩書き変更=制度も処理も全部変更

同一月で2種類の報酬が発生する理由

結論:期間ごとに分けて両方発生します。

理由:

月途中で立場が変わるため、それぞれの期間に対応する報酬が必要です。

具体例:

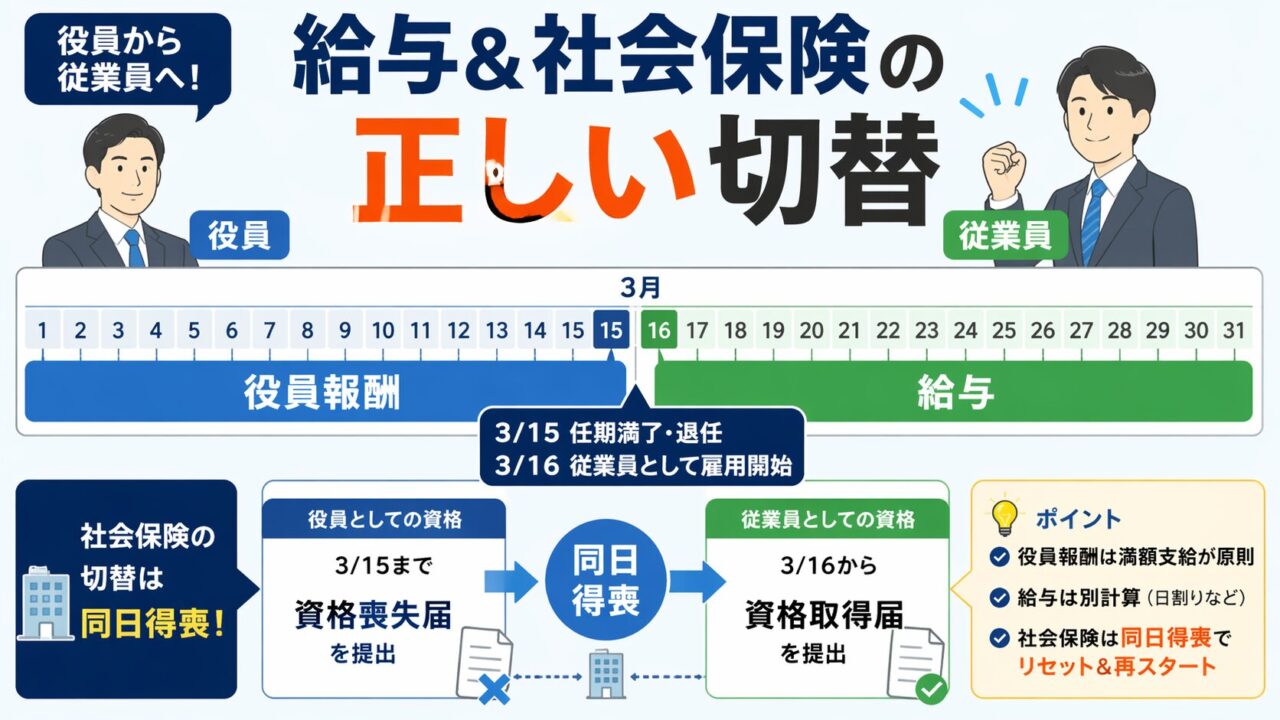

・1日〜15日 → 役員報酬

・16日〜末日 → 給与

まとめ:

👉1ヶ月=1種類とは限らない

任期満了+従業員化の給与処理ルール

役員報酬は日割り?満額?

結論:任期満了なら“満額支給”が基本で安全です。

理由:

税務上は「定期同額給与」が重視されるため、途中減額はリスクになるからです。

具体例:

・月額60万円

・3月15日 任期満了

👉3月分 → 60万円(満額)

「半月しか働いてないのに?」

→税務は“日数”より“定期性”を重視します

まとめ:

👉迷ったら満額支給

従業員給与の計算方法

結論:従業員になった日から別計算します。

理由:

役員報酬とは完全に別の支払いだからです。

具体例:

・3月16日から従業員

・月給30万円

👉給与:

30万円 ÷ 31日 × 16日 ≒ 15.5万円

まとめ:

👉同月でも“2本立て処理”

税務上の取り扱い|最重要ポイント

定期同額給与との関係

結論:役員報酬は「毎月同額」が超重要です。

理由:

崩すと損金不算入のリスクがあるためです。

具体例:

・途中減額 → 税務否認の可能性

まとめ:

👉任期満了時は“維持”が基本

給与との合算がNGな理由

結論:役員報酬と給与は絶対に合算しない。

理由:

性質・根拠・税務判断がすべて異なるためです。

具体例:

NG:まとめて給与処理

まとめ:

👉科目もロジックも分離

社会保険の核心|同日得喪の正しい理解

なぜ同日得喪になるのか

結論:資格が一度切れて、新しく発生するからです。

理由:

役員と従業員では被保険者資格の根拠が異なるためです。

具体例:

・3月15日 役員退任 → 資格喪失

・3月16日 従業員 → 資格取得

👉これが「同日得喪(実務上は連続日)」

「そのまま継続じゃダメ?」

→ダメです、別資格です

まとめ:

👉役員→従業員は“リセット&再スタート”

随時改定との違い

結論:今回のケースは随時改定ではありません。

理由:

随時改定は“同じ資格が続いている場合”に適用されるためです。

具体例:

随時改定:

・従業員の昇給

・役員報酬の変更(在任中)

今回:

・役員 → 従業員

→資格変更あり

👉よって対象外

まとめ:

👉「資格が変わるか」で判断

実務で絶対に外せないチェックポイント

よくあるミスと対策

結論:ミスは“分離不足”と“手続き漏れ”です。

理由:

制度ごとに処理が異なるためです。

具体例:

よくあるミス:

- 役員報酬を日割りしてしまう

- 給与と合算する

- 同日得喪をしていない

- 随時改定で処理してしまう

- 議事録・契約書なし

対策:

- 株主総会議事録の整備

- 任期満了日の明確化

- 雇用契約書の締結

- 社会保険の資格喪失・取得手続き

- 会計処理の完全分離

まとめ:

👉「説明できる状態」がゴール

まとめ

任期満了+従業員化は、この4つでOK👇

・役員報酬 → 満額支給

・給与 → 別計算

・税務 → 合算しない

・社会保険 → 同日得喪

これを押さえれば、大きな事故は防げます。

最後にひとこと。

「同じ人だからまとめたい」…分かります。

でも制度はドライです笑

ルールで守って、安心して処理していきましょう。